- Динамика нефтегазовой отрасли

- Перспективы роста акций Лукойла

- Причина 1. Статистика по развитию отрасли положительная

- Причина 2. Входит в состав “голубых фишек”

- Причина 3. Хорошие уровни

- Причина 4. Компания платит приличные дивиденды. Прогноз по дивидендам на 2023 год

- Причина 5. Стабильная выплата дивидендов

- Причина 6. “Несправедливая” стоимость компании

- Причина 7. Прогноз цен на акции Лукойл

- Факторы риска

Инвестор находится в постоянном поиске интересных и потенциально доходных активов. В период кризисов поиск активов становится еще более сложным делом. Рассмотрим, стоит ли покупать акции Лукойл сейчас.

Динамика нефтегазовой отрасли

На заседании Правительства РФ вице-премьер Александр Новак подвел итоги работы за 2022 год.

Частично они коснулись и нефтегазового сектора.

Вот основные из них:

— Цены на бензин в России выросли в 2022 году на 0,7%, на дизель – на 10%, что ниже уровня инфляции;

— Доходы бюджета РФ от нефтегазовой отрасли выросли в 2022 году на 28%;

— Поставки газа по “Силе Сибири” в Китай в 2022 году составили 15,5 млрд кубометров;

— Добыча угля в России в 2022 году выросла на 0,3%, до 442 млн тонн;

— Россия нарастила экспорт сжиженного природного газа в 2022 году на 8% — до 46 млрд куб. м;

— Экспорт нефти из РФ в 2022 году вырос на 7%;

— Экспорт угля из России упал на 7,6%, однако поставки на внутренний рынок выросли на 6,8%.

Отчет выглядит достаточно позитивным, особенно в текущих условиях.

Перспективы роста акций Лукойла

Одним из ярких представителей данного сектора является компания Лукойл.

“ЛУКОЙЛ — одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов”.

Причина 1. Статистика по развитию отрасли положительная

Компания занимается добычей и переработкой нефти и газа. А согласно отчета А. Новака даже в нестабильном 2022 году эти направления дали прирост.

Причина 2. Входит в состав “голубых фишек”

Компания давно котируется на Московской бирже.

Несомненно в пользу компании говорит и тот факт, что она входит состав “голубых фишек” российского рынка.

Причина 3. Хорошие уровни

Лукойл, буквально недавно – в декабре, выплатил хорошие дивиденды. Это временно опустило цену акции на величину дивидендного гэпа.

График котировок выглядит следующим образом.

Как видно из графика цена сейчас находится на сильном уровне, до которого она падала и в 2020 году во время эпидемии ковида.

Цена акции Лукойл на сегодня – 4025 рублей, что достаточно перспективно. Дивидендный гэп ещё не закрыт.

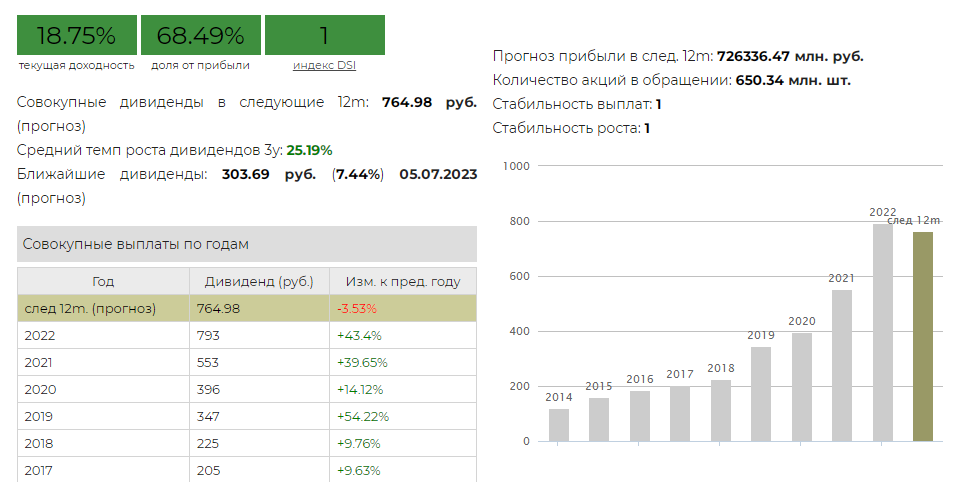

Причина 4. Компания платит приличные дивиденды. Прогноз по дивидендам на 2023 год

Текущая прогнозная дивидендная доходность на 2023 составляет 18,75%.

Что довольно таки не плохо.

Причина 5. Стабильная выплата дивидендов

Лукойл выплачивает дивиденды ежегодно, начиная с 2000 года. То есть это уже 22 года.

Даже в 2022 году были выплачены дивиденды. Причем в приличной сумме. Смотрите рисунок выше.

Кроме того динамика роста дивидендных выплат положительная. То есть с каждым годом размер дивидендов (в абсолютном значении) повышается. В крайнем случае, остаётся на уровне прошлого года.

Причина 6. “Несправедливая” стоимость компании

- P/E – 3,43. Это значит, что Лукойл оценивается в 3,4 годовые прибыли. Это самое низкое значение за последние несколько лет.

- P/S – 0,30. Лукойл оценивается в 0,30 годовые выручки.

- P/B – 0,59. Следовательно, за 1 рубль активов компании, инвестор платит 0,59 руб. Это значит, что Лукойл недооценен практически в 2 раза. И, кроме того, это самое низкое значение за последние года.

Причина 7. Прогноз цен на акции Лукойл

Практически все инвестдома дают положительную оценку динамики акций Лукойла в 2023 году.

Эту динамику показывает и график цены, совмещенный с 200-дневной EMA.

Из графика видно, что по крайней мере дивидендный гэп должен быть закрыт. А если отрасль покажет дальнейшее развитие, что цены на акции Лукойл отреагируют моментально.

На текущий момент на новостном фоне котировки преодолели сопротивление в 4000 рублей. Следующий сильный уровень – 3500. Как видно из недельного графика цена находится выше этого уровня с начала 2018 года, то есть уже 5 лет. Инвесторы откупают акцию от этого уровня. Это еще одна причина обратить внимание на акции Лукойл.

Что по мне, мне нравится данная компания.

Факторы риска

Однако, несмотря на ряд причин, говорящих в пользу акций Лукойл, необходимо также не забывать на внешние факторы, которые могут еще снизить цену:

- введение дополнительных санкций;

- введение налога на добычу природных ископаемых НДПИ;

- колебания во внешней среде;

- поиск новых рынков сбыта;

- и т.д.

А есть ли в вашем портфеле акции Лукойл? Что вы думаете о перспективах данной бумаги?

*Дисклеймер: Данная информация не является индивидуальной инвестиционной рекомендацией, а является просто аналитикой, финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).

Если статья вам показалась интересной, поддержите её лайком. Что вы думаете относительно акций Лукойл? Пишите в комментариях.

Возможно вас заинтересует статья “ТОП-10 дивидендных акций российского рынка 2023 года“

А также читайте полезности в наших каналах: